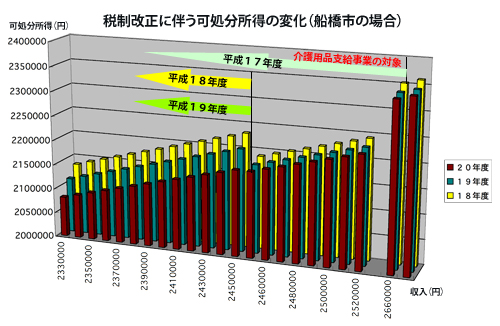

まず、上のグラフの説明から。税制改正に伴って年金生活の高齢者世帯の可処分所得が平成18年度から20年度までどのように推移するかを試算したもの。横軸の数字は年金収入額(円)、縦軸の数字は年金収入額から税金と社会保険料を払った後に手元に残る可処分所得額(円)を示しています。

試算の前提としたケースは(1)今年1月1日時点で66歳以上で配偶者(70歳未満、収入なし)と2人暮らし、収入は年金のみ、住まいは賃貸住宅(2)税金は住民税と所得税、社会保険料は国民健康保険料と介護保険料。

税制改正に伴って特に65歳以上の高齢者の方については、昨年度までは市県民税が非課税であったものが、今年度から課税されるケースがかなり発生したことで、各地で混乱が生じているのは報道などでご案内の通りです。今回の税制改正は世界に類を見ないスピードで進む高齢化・少子化を背景に、将来にわたって社会保障制度を維持してゆくためには、現役世代のみに負担を押しつけるには限界がある。このため負担できる高齢者にも負担をお願いしたもので、今回の老年者控除、公的年金控除の見直しによる増収分は、安定した年金制度確立のための財源として役立てることになっています。ただ、これはあくまでも負担できる方に負担していただくということが大前提であり、税制改正に伴って本来負担できない方にも重い負担を強いるようなことが生じた場合には、国においても地方においても速やかに対応策を講じるべきです。9月議会で取り上げた高齢者の在宅福祉サービスもこうした視点から質問したものです。税制改正に伴う全般的な負担増の問題については改めて吟味するとして、ここでは今回質問した在宅福祉サービスに絞って論じたいと思います。

船橋市では昨年度まで住民税(市県民税)本人非課税の方に対して介護用品(おむつ)支給事業を実施していました。対象者には月額6,250円を限度に介護用品を支給するもので、17年度の利用実績は625人。これは船橋の実施している高齢者在宅福祉サービスのなかでも緊急通報装置貸与事業に次いで利用者が多い事業、即ち必要性の高い事業です。上のグラフでは一番右の収入(267万円)の世帯のみが市県民税課税で、それより左はすべて17年度は非課税です。したがって介護用品(おむつ)支給事業の対象でした。

税制改正により、17年度までは本人非課税で介護用品の支給を受けられていた方が、課税になってしまうことによってこのサービスを受けられなくなってしまうことがないよう船橋では支給の要件を見直し、平成18年度は住民税の課税要件を12,000円以下の方まで対象とする。19年度は25,000円以下、20年度は37,000円以下と段階的に緩和することとしました。税制改正によって従来、福祉サービスを受けられていた方が受けられなくなてしまうようなことがないよう、支給要件を見直したことは評価できます。ただ、この要件が本当に妥当なのかどうかを検討した結果、上のグラフに矢印で示しましたが、船橋の設定した要件では昨年度までは対象となった方が18年度、19年度には対象とならないというケースが生じてしまいます。しかもグラフを見ていただければ分かる通り、収入は多いにもかかわらず、可処分所得はより収入の低い世帯よりも少ない、すなわち可処分所得が逆転している層が福祉サービスも受けられなくなってしまいます(可処分所得の逆転は公的年金控除の縮小と合計所得金額125万円以下に対する非課税措置の廃止を同時に実施した結果生じたものですが、詳しくは全般的な負担増のなかで述べたいと思います)。

いずれにしても船橋の設定した税額要件では不公平が生じるということで、要件の大幅な緩和が必要だと主張して行政の考えを質しました。これに対する答弁は、「税制改正に伴い、引続き支給対象になるように所得要件を段階的に緩和する措置を講じたところ。また、新規申請者についても、継続利用者との均衡がはかれるよう対応したところ」としたうえで、「しかしながら、指摘されたように当初の趣旨が十分に達成できないようなケースがあれば、現行の制度を検証のうえ、追加的な対応を行なってゆきたい」と、現行の要件について見直してゆく考えを示しました。

つのだ ひでお(角田 秀穂)

略歴

1961年3月 東京都葛飾区生まれ。

創価大学法学部卒業。

上下水道の専門紙・水道産業新聞社編集部次長を経て、1999年から船橋市議会議員を4期、2014年から2017年まで衆議院議員を1期務める。2021年10月2期目当選。

社会保険労務士。